如何量化“估值+驱动”交易逻辑

龍極时间2024-09-12 08:44:47分类交易技巧浏览111333

龍極时间2024-09-12 08:44:47分类交易技巧浏览111333

我们继续来想象一下估值+驱动的二维四象图,横轴是估值,纵轴是驱动,那么第一象限就是高估值且驱动向上的品种,第二象限就是低估值且驱动向上的品种,第三象限就是低估值且驱动向下的品种,第四象限就是高估值且驱动向下的品种。

当估值与驱动指向一致的时候,我们采取单边交易策略;当估值与驱动不一致的时候,我们采取套利或对冲交易策略。我们对不同象限的品种可以采取这样的策略搭配:

第一象限:高估值驱动向上→套利或对冲

第二象限:低估值驱动向上→单边做多

第三象限:低估值驱动向下→套利或对冲

第四象限:高估值驱动向下→单边做空

需要注意的是,对于高估值驱动向上的品种如果选择做跨期套利,通常适合做正套;对于低估值驱动向下的品种如果选择做跨期套利,通常适合做反套,尤其是结合仓单有效期的规定来做反套。

如果两个品种都落在同一个象限,在我们只能选择做一个品种的情况下,应该选哪一个呢?显然,我们只注重了分类,却没有注重量化,我们还需要给二维四象的坐标轴赋予一定的刻度,这样的话,当两个品种落在同一个象限时,我们就能够很容易做出选择。

估值分为严重低估(-3)、正常低估(-2)、略微低估(-1)、略微高估(1)、正常高估(2)、严重高估(3)这6种情况,驱动分为强烈驱动向下(-3)、正常驱动向下(-2)、略微驱动向下(-1)、略微驱动向上(1)、正常驱动向上(2)、强烈驱动向上(3)。这样一来,整个二维四象图就都有了刻度坐标,同时对估值和驱动的程度进行量化,如表1所示。

表1 估值和驱动的量化标准

我们在分析估值的时候使用利润率、基差率,在分析驱动的时候使用库存消费比、开工率、产能利用率,这些数值都可以进一步被量化。

以估值为例,首先我们需要对现货进行估值,使用利润率指标,针对不同的利润率情况,其在二维四象图中的取值范围是-3到3,然后我们对期货进行估值,使用基差率指标,其在二维四象中的估值范围也是-3到3。

如果我们在分析现货的绝对估值时采取等权重的方式对待的话,那么最终这个品种的估值结构就是利润率估值与基差率估值的算术平均数。一个品种从利润率角度对现货估值为2.54,从基差率角度对期货进行估值为-0.54,那么这个品种的最终估值就是(2.54-0.54)/2=1.00。

对驱动的处理方式也是如此。但是这里面有一个非常重要也是最难的一点就是,如何把一个百分比转化成象限图中对应的坐标值。可能很多人在这一步不知所措,其实很简单。

以利润率为例,你需要把这个品种历史的利润率情况做出来,形成一个利润率分布图,最差的利润率情况对应-3,最好的利润率情况对应3,然后利用数学中的插值法,对任何一个利润率你都能够得到一个准确的数字,而这个估值结果就是符合我们要求的象限图的值。

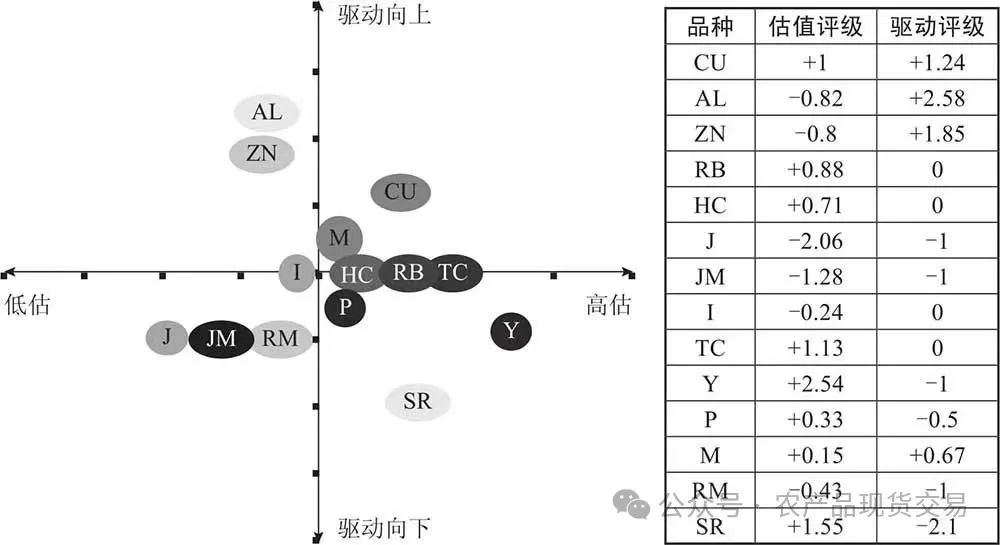

这样一来,我们就可以通过估值和驱动矩阵,将不同的品种放在同一个标准内进行比较,从中选择适合做多或者做空的品种,选择适合去做对冲的品种,每一个品种的估值和驱动指标都是可以计算出来的,并在坐标轴中对应的位置显示,如图2所示。

图2 估值驱动矩阵及其量化评级

但是这也存在一个问题,就是利润率分布图是否服从均匀分布或者正态分布,这就需要采取其他方法,例如剔除异常值,或者采用其他更加复杂的统计和计量方法。对大多数个人交易者来说,想要把“估值+驱动”这种逻辑做得非常细,难度还是比较大的。

不过没关系,我们可以根据前面介绍的库存+基差+利润交易逻辑,对这个矩阵进行简化变形,还可以把二维矩阵变成三维矩阵。

【文章转至微信公众号: 农产品现货交易】

【编辑:龍极】

【审核:鑫歌】

清语云栖工作室版权声明:以上内容作者已申请原创保护,未经允许不得转载,侵权必究!授权事宜、对本内容有异议或投诉,敬请联系网站管理员,我们将尽快回复您,谢谢合作!